Vuoden 2019 syyskuussa voimaan astunut kuluttajaluottojen korkokatto on alentanut erilaisten kulutusluottojen ja osamaksujen korkoja ja muita kuluja. Korkokaton myötä kulutusluottojen nimellisen vuosikoron ylärajaksi tuli 20 prosenttia ja luottoihin mahdollisesti liittyvien sivukulujen, kuten avaus- ja kuukausimaksujen, ylärajaksi 150 euroa vuodessa.

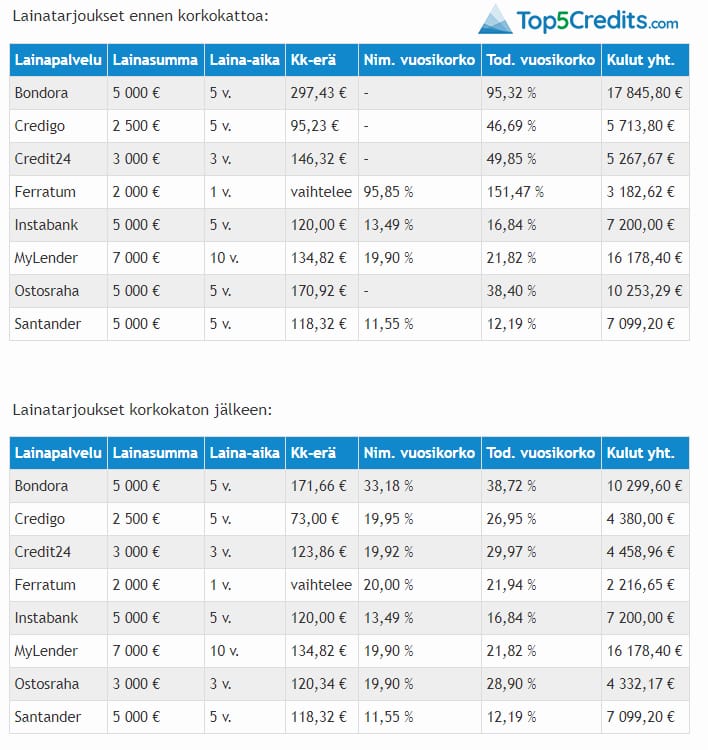

Suomalaisen teknologiayhtiön Draivi Media Oy:n ylläpitämä kansainvälinen Top5Credits.com-lainavertailu tutki korkokaton vaikutusta kulutusluottoihin hakemalla lainatarjoukset kahdeksalta eri pankilta ja luotonantajalta ennen ja jälkeen korkokaton. Vertailun perusteella korkokaton vaikutus on ilmeinen.

- Haimme lainaa sekä pankeilta että pienempiin luottoihin erikoistuneilta rahoitusyhtiöiltä. Pankeilla korot ja kulut olivat pääsääntöisesti uuden lain mukaisia jo ennen korkokaton voimaan astumista, mutta esimerkiksi Ferratumin, Credigon ja Credit24:n kaltaisten pikalainaajien kohdalla kulut ovat laskeneet merkittävästi, arvioi Top5Credits.com-palvelun perustaja Oula Lehtinen.

Merkittävin vaikutus korkokatolla oli virolaisen Bondoran lainaan, jonka todellinen vuosikorko tippui reilusta 95 prosentista alle 39 prosenttiin. Korkokaton voimaan astumisen jälkeen Bondoran Top5Credits.comille toimittaman lainatarjouksen nimelliskorko ylitti kuitenkin yhä sallitun 20 prosentin rajan.

Korkokatto hyödytti selvästi myös esimerkiksi Credigon asiakkaita: 5 vuoden ja 2 500 euron lainan kulut laskivat 3 213,80 eurosta 1 880 euroon. Todellinen vuosikorko laski jopa yli 20 prosenttiyksikköä.

Korkokatolla monenlaisia vaikutuksia

Korkokatto on kaventanut potentiaalisten laina-asiakkaiden määrää. Osa rahoitusyhtiöistä on muutoksen perusteella nostanut lainasummia ja pidentänyt laina-aikoja.

- Näyttäisi siltä, että monet rahoitusyhtiöt ovat alkaneet myöntämään isompia lainoja. Näin ovat tehneet esimerkiksi Credigo ja Ferratum pikalaina. Merkittävä osa niistä kuluttajista, jotka aiemmin saivat lainaa, eivät sitä enää välttämättä saa, sillä korkokaton rajoitukset eivät jätä juurikaan tilaa korkean riskiprofiilin asiakkaille, arvioi Oula Lehtinen

Osa rahoitusyhtiöistä on toisaalta valinnut toisenlaisen strategian. Top5Credits.comin vertailussa mukana ollut Ostosraha laski lainan maksimisummaa 10 000 eurosta 3 000 euroon.

Lehtisen mielestä korkokatto on pitkällä aikavälillä hyvä asia, mutta sekään ei ratkaise kaikkia ongelmia:

- Korkokatto ei poista ylivelkaantumista, ja joiltain osin se saattaa jopa pahentaa velkatilannetta. Maksuhäiriöisiä on jo nykytilanteessa valtavasti, ja monet asiantuntijat epäilevät maksuhäiriöiden jopa yleistyvän korkokaton seurauksena.

Jos aiot itse hakea lainaa, niiden välittäjät kannattaa vertailla huolellisesti. Top5Credits.com on vertaillut lähes kaikki Suomen markkinoilla olevat vakuudettomat lainat. Sivuston vertailuissa käytetään lainan todellista vuosikorkoa, joka pitää sisällään koron lisäksi kaikki lainan mahdolliset sivukulut. Palvelun testihakijat ovat itse lähettäneet aidon lainahakemuksen suoraan luotonantajalle, jakaneet kokemuksensa sivustolle sekä paljastaneet, minkälaisen lainatarjouksen he todella saivat.