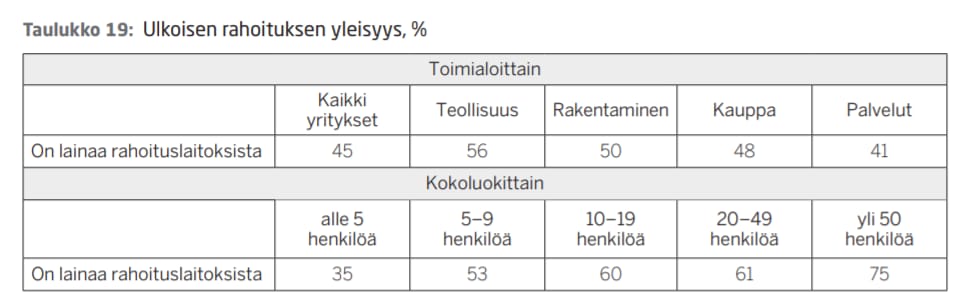

Suomalaiset yritykset ovat kuitenkin arkoja satsaamaan ulkopuolisen rahoituksen hakemiseen, vaikka tarvetta olisi. Itse asiassa PK-yritysbarometrin mukaan harvemmalla kuin joka toisella yrityksellä on lainaa pankista tai muista rahoituslaitoksista.

(Lähde. PK-YRITYSBAROMETRI, Suomen Yrittäjät RY)

Kuitenkin maksuehdoiltaan joustava ja vakuudeton yrityslaina on yrittäjälle kaikissa yrityksen kehitysvaiheissa hyvä kumppani. Vaikka laina- ja raha-asioissa kannattaa aina olla tarkkana, ei yrityslainan hakemista ole syytä pelätä, kun suunnitelma ja rahoituskohde on hyvin harkittu.

10 askelta kohti toimivaa yritysrahoitusta

1. Tee ensin rahoitussuunnitelma

Rahoitussuunnitelman avulla voi kartoittaa kaikkia rahoituskohteet sekä paljonko rahoitusta todellisuudessa tarvitaan. Rahoitussuunnitelman tai rahoituslaskelman voi, ja kannattaakin, tehdä missä tahansa yrityksen kehitysvaiheessa. Ainakin yrityksen alkumetreillä rahoitussuunnitelma on käytännössä ehdoton.

Laskelmassa listataan kaikki sen hetkiseen tilanteeseen kuuluvat investoinnit ja selvitetään samalla, mistä rahoitus näihin tulee. Koska menot ja tulot eivät yleensä kohtaa, auttaa hyvä suunnitelma varautumaan paremmin investointien tuomiin kuluihin.

Kulujen listaamisessa kannattaa olla realistinen ja lukujen vastineiden on löydyttävä oikeista tarpeista. Kuluja ja laskelmaa on myös seurattava jatkuvasti investointien aikana.

2. Aloitteleva yrittäjä, muista liiketoimintasuunnitelma

Liiketoimintasuunnitelma on asia, joka vaaditaan aloittavalta yrittäjältä, mikäli tarkoituksena on hakea tukea, vierasta pääomaa tai sijoittajia yrityksen käynnistämiseen.

Liiketoimintasuunnitelma toimii suunnannäyttäjänä, sillä siinä määritellään mitä myydään, kenelle myydään, miten myydään ja milloin myydään. Kun tämä suunnitelma on kunnossa, on rahoituskin helpompi suunnitella.

3. Muista, että rahoitusta tarvitaan

Varsinkin kun yritystoimintaa ollaan vasta aloittamassa tarvitaan rahoitusta lähes aina. Suurin osa yrityksistä lopettaa toimintansa ensimmäisen 3–5 eli puhutaan niin sanotusta kuolemanlaaksoon vajoamisesta.

Kuolemanlaaksoon ajautumisen syynä on yleisimmin rahoituksen puute, mutta taustalta saattaa löytyä suunnitelmallisuuden heikkous. Ehkä usko ja toivo omaan tekemiseen on ollut toiminnan alkuvaiheessa liian optimistinen tai investoinnit ovat päässeetkin yllättämään.

Vaikka toiminta lähtisikin ensimmäisinä vuosina lentoon, voi oma rahoitus laahata perässä. Tarvitaan lisäkäsiä ja uusia investointeja, jotta voidaan vastata kysyntään, mutta omaa pääomaa näihin ei vielä ole.

Käyttöpääomaa tarvitaan kuitenkin kaikissa yrityksen elinkaaren vaiheissa eikä sen määrää saa yrittää laskelmoida liian alas.

Rahoitusta voi tarvita myös jo toiminnassa olevan yrityksen ostamiseen, mikä sekin on oikein oiva tapa siirtyä yrittäjäksi.

4. Rahoituslähteen valinta

Yrittäjälle on tarjolla monia erilaisia rahoituslähteitä, joista voi valita omalle toiminnalle parhaan ratkaisun. Rahoitusratkaisun valintaan voi vaikuttaa se, missä elinkaaren vaiheessa yritys on tai millaiseen kasvuvauhtiin yritys tähtää.

Esimerkiksi Starttirahaa voi hakea ennen kuin yritystoiminta on varsinaisesti edes lähtenyt liikkeelle. Olemassa oleville yrityksille sitä ei myönnetä.

5. Lainojen vertailu

Pankkien yrityslainat voivat olla, varsinkin aloittelevalle yrittäjälle, kiven takana. Pankit vaativat yleensä vakuuksia joko yrityksen tai yrittäjän omasta omaisuudesta. Myös yrityksen kannattavuus on todistettava pankkilainaa haettaessa.

Jos tie pankin kanssa nousee pystyyn, voi hakea yrityslainaa muista rahoituslaitoksista. Kulut voivat olla pankkilainaa hiukan suuremmat, mutta yleensä rahoituslaitokset voivat myöntää lainaa nopeallakin aikataululla ja pankkia vaatimattomammin vakuuksin.

Nopeus onkin näiden lainojen ehdoton etu. Joissakin tilanteissa yrityksen on reagoitava nopeasti muuttuviin olosuhteisiin ja rahoitusta voidaan tarvita oikeastaan heti. Näissä tilanteissa verkosta haettava ja samantien myönnettävä yrityslaina on oikein hyvä vaihtoehto.

Lainojen yhdistelyäkin kannattaa miettiä. Jos osa investoinneista on akuutteja, voi niitä varten hakea pankkilainaa nopeamman lainan, jotta toiminnan saa liikkeelle. Tätä lainaa voi täydentää pankin yrityslainalla niiden investointien osalta, jotka voivat hiukan odottaa.

Tietenkin lainoja kannattaa vertailla ja tarkastella etenkin maksuehtoja ja laina-aikaa.

6. Lainan takaisinmaksun suunnittelu

Lainan takaisinmaksu kannattaa kirjata heti rahoitussuunnitelman osaksi ja tarkastaa, että tuloja on tulossa maksuun ja että lainan maksaminen onnistuu muiden kulujen ohella.

Yrityslainojen tarjonnasta löytyy vaihtoehtoja, jotka antava mahdollisuuden valita ja vaikuttaa lainan maksuaikatauluun. Kannattaa myös tarkistaa, voiko lainan mahdollisesti maksaa sovittua nopeammassa aikataulussa takaisin. Jos siihen on mahdollisuus, se säästää lainan kuluista mukavasti.

7. Laskurahoitus

Laskurahoitus tarkoittaa, että asiakkaiden laskut vaihdetaan rahaksi välittömästi. Näin laskut voidaan tulouttaa heti eikä yrittäjän tarvitse odottaa laskujen eräpäivää.

Hyvänä puolena tässä rahoituskeinossa on nopeus, mutta kääntöpuolella ovat palvelusta syntyneet kulut. Laskurahoitusta tarjoava yritys veloittaa palvelustaan kuluja, joten laskuista ei saa niiden täysimääräistä summaa tilille.

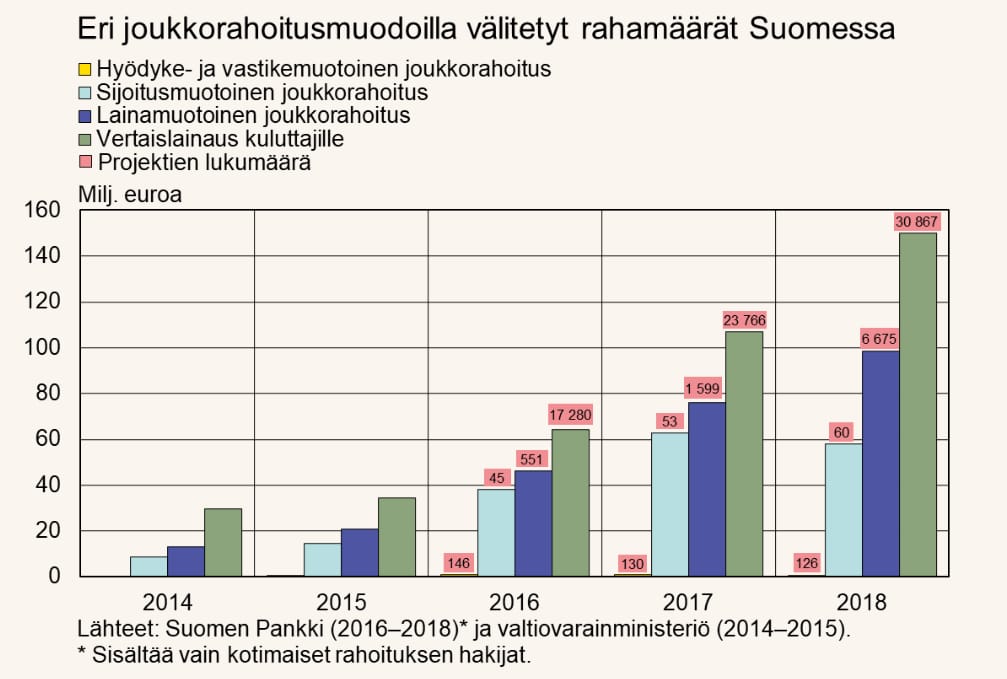

8. Joukkorahoitus

Joukkorahoitus toimii hyvin täydentävänä rahoituksena. Se on pääoman kokoilua eri lähteistä eri tavoin. Toisinaan näkee jopa sosiaalisessa mediassa postauksia yrityksiltä, jotka pyrkivät saamaan kokoon tietyn summan joukkorahoituksena.

Joukkorahoituksen miinuspuolena on se, että usein vastineena rahalle yritys luovuttaa osakkeita rahoittajille. Lisäksi joukkorahoitus saattaa tarvita erillisen rahankeräysluvan. Eikä tietenkään ole mitään takeita siitä, että koko vaadittua summaa saadaan kokoon.

(Lähde. Suomen Pankki)

9. Enkelisijoittajat ja pääomasijoittajat

Enkelisijoittaja on yksityishenkilö, joka tekee korkean riskin sijoituksen yritykseen. Pääomasijoittaja voi olla rahasto tai yritys, joka sijoittaa yritykseen rahaa määräajaksi.

Molemmissa plussana on sijoittajien mukanaan tuomat verkostot sekä tietotaito. Pääomasijoituksesta ei tarvitse maksaa korkoa eikä sitä yleensä tarvitse lyhentää sijoitusaikana.

Miinuspuolena sijoittajien mukaan tuomisessa on se, että yrittäjä menettää osan omistuksestaan yritykseen.

10. Tuet ja avustukset

Yrittäjä voi hakea myös erilaisia tukia tietyin ehdoin. Esimerkiksi starttirahaa voi hakea, kun yritystä ei ole vielä varsinaisesti perustettu, mutta kaikki esivalmistelut ja suunnitelmat on jo tehty kattavasti. Starttirahaa haetaan TE-toimistosta.

ELY-keskukset tarjoavat yrittäjille rahoitus- ja kehittämispalveluja. Kehittämisavustusta voi hakea investointeihin ja kehittämistoimenpiteisiin. Rahoitusta voi hakea mm. seuraaviin investointeihin: rakennusten, kaluston ja koneiden hankinta. Tuettavia kehittämistoimenpiteitä on esimerkiksi uusien tuotteiden kehittäminen.

Rahoitusvaihtoehtoja on siis monta ja monia erilaisia. Uutena yrittäjänä kannattaa tietenkin aloittaa starttirahan hakemisesta. Todennäköisesti moni yrittäjä yhdisteleekin useampaa rahoitustapaa ainakin jos kyseessä on isompi investointi.